ここでは、今よりも自動車保険をかならず安くできる3つの方法をご紹介します。

専門的な言葉は使わず、基礎的な部分から説明しますので、ぜひ参考にしてください。

目次

スポンサーリンク

自動車保険は2種類ある

というわけで、まずは自動車保険の基礎をご説明。

自動車保険には、2種類あります。自賠責保険と任意保険です。

その1:自賠責保険

- 全員が入らなくてはならない強制保険。

- 「え?入ってないけど?」と思う方もいるかも知れませんが、車検のときに自動でついてきます。

- 価格はどこで入っても一律です。

- 被害者救済のための保険なので、自分の車の修理費やケガの治療費は出ません。

自賠責保険は車を運転する人は必ず入る保険です。あくまで必要最低限の保険で、車検をしていれば必ず入っています。

その2:任意保険

- こちらは任意で入る保険。一般的に言う自動車保険とはこちらのことです。

- テレビCMなんかをやっているのはこちら

- 自賠責保険で補えない分を任意保険で補います。

自賠責保険では賄えない部分を補う保険です。テレビでCMをやっているような自動車保険はこちらの保険です。

任意保険は必要か?

結論から言いますと、任意保険への加入は必ず必要です。

どうしてかと言いますと。どんな事故が起きるかは誰にもわかりません。

特に傷害 or 死亡事故を起こしてしまうと莫大な損害賠償金が必要です。

自賠責保険は、必要最低限の保険なので、大きな事故の場合、賠償金をまかないきれません。それに備えるために任意保険には入っておきましょう。 特に対人補償と対物補償は必ず無制限でおくのがオススメです。

▼ポイント

- 自賠責保険の補償は、必要最低限です。

- 事故の被害によっては払いきれない可能性があります。

- 自賠責保険では、自分が事故を起こした場合の修理費・治療費は出ません。

- そのためにも、任意保険に入っておきましょう。

というわけで、次から任意保険=自動車保険を安くする3つのコツをお伝えします。

スポンサーリンク

自動車保険を安くするポイント

その1:自動車保険会社を見直す

安くする方法として、まずは保険会社を見直しましょう。

たいていの皆さんは、以下の3メガ損保のどれかと契約していると思います。

- 三井住友自動車保険

- 東京海上日動自動車保険

- 損保ジャパン自動車保険

日本国内の自動車保険収益は、この3メガ損保だけで全体の売り上げの90%以上を占めています。

こうした会社は「店舗型」と呼ばれ、店舗や人件費がかかる分、保険料が高いです。

こうした高い会社で、オプションやプランを見直しても、結局どのプランでも高いです。

店舗型からネット型に見直すと安くなる

というわけで、店舗をもつ「店舗型」は保険料が高いです。

そして、店舗を持たない「ネット型自動車保険」は保険料が安いです。

今はネット保険で質の高い自動車険会社がたくさんあります。まずはネットで自動車保険料を比較して、乗り換えを検討してみましょう。

保険会社を乗り換えるだけで、年間3~5万ほど保険料が安くなる場合もあります。

また年齢や免許の種類によっても保険料は変わるので、定期的に保険料は見直しましょう。

![]()

どのネット型自動車保険会社がいいの?

ではどのネット型自動車保険がいいのでしょうか?

結論から言うと、以下のネット型自動車保険から選んでおけば間違いありません。

- ソニー損保

- セゾンおとなの自動車保険

- チューリッヒネット専用自動車保険

- SBI保険

- アクサダイレクト

- 三井ダイレクト

- イーデザイン保険

以上の保険会社は、店舗を持たない「ネット型」と呼ばれ、保険料が安いです。

どれも大手保険会社です。事故対応も問題ありません。

▼自動車保険比較サイト

![]()

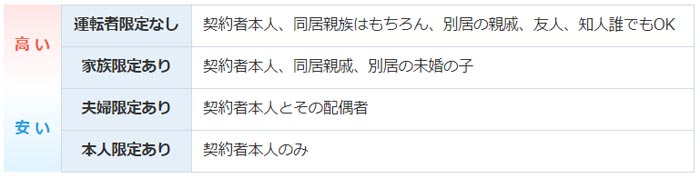

その2:「運転者限定条件」と「年齢条件」を見直す

運転者限定特約

自動車保険を安くする方法その2。「運転者限定特約」と「年齢特約」を見直しましょう。

運転者限定特約とは、自動車を運転する人を限定することで割安となる特約です。

自動車保険では、運転する人を「家族だけ」「夫婦だけ」「本人だけ」と限定することで保険料が安くなります。

乗る人を限定しない「限定なし」では、保険料は割高です。そのかわり誰が載っていても補償されます。

これにたいして、以下の3つの運転者限定があります。

- 本人のみを対象とする「本人限定」

- 本人と配偶者を対象とする「夫婦限定特約」

- 同居の親族・別居の子供(未婚)を対象とする「家族限定特約」

▼条件の安い高いを表した図がこちらです。

参照元:価格.com 自動車保険

運転者を限定すると、保険料が割安になります。もしも自分しか運転しない、もしくは家族しか運転しない、という場合は、この条件を見直しして、保険料を安くすることが可能です。

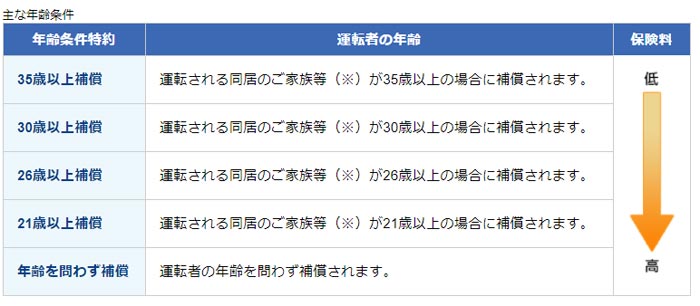

年齢条件

年齢条件とは、運転者限定条件の年齢版です。

運転者するひとの範囲を、年齢で限定することで割引となります。

年齢条件には、「年齢を問わず補償」「21歳以上補償」「26歳以上補償」といった区分があり、保険会社によって「30歳以上補償」「35歳以上補償」などもあります。

▼年齢条件の安い高いを表した図がこちらです。

参照元:SBI損保

年齢が若いほど事故を起こすリスクが高いので、保険料も高くなります。

ポイント

▼年齢条件についてポイントがあります。

よく「友人がたまに車を運転するから、一応全年齢にしておこう」という方がいます。

しかしこの配慮は、必要ないです。 なぜなら、友人の場合、年齢がいくつでも補償されるからです。

例えば「30歳以上限定」をつけているとして、20歳の友達が事故を起こしたとします。この事故は問題なく補償されます。

なぜかというと、年齢限定は、友人・知人には適応されない=友人知人の場合、何歳でも補償されるからです。

ここを間違えて「あの友達が運転するかもしれないから全年齢に」とすると損をしてしまいます。もしも友人が事故を起こしてしまっても、ちゃんと補償されます。

ということで「年齢の縛りは友人・知人には適応されない=友人が何歳でも適用される」と覚えておいてください。

スポンサーリンク

その3:車両保険ははずそう

自動車保険を安くする方法その3。車両保険は外しましょう。

これは大きいです。車両保険を外すだけで、年間2万~3万ほど変わってきます。

車両保険とは自分の車にかける保険で、以下の場合に補償されます。

- 自動車が壊れたときの修理代を補償

- 自然災害での故障を補償(地震などを除く)

- 駐車場でのいたずらでの修理費を補償

- 飛び石でフロントガラスにヒビが入った、など。

車両保険は自分の車の損害を補償してくれる保険です。

車の修理が必要になる場面はさまざまですが、 車両保険に加入していれば修理が必要になった場合に保険金が支払われます。

補償範囲には交通事故、車の盗難はもちろん、 台風・津波などの自然災害で車が水没してしまった場合、また雹が降ってきた場合などに、保険金が支払われます。

なぜ車両保険は不要?

こうみると便利な保険ですが、結論からいうと車両保険は不要です。

日本人の4割強の人が入っていますが、つけるだけ損な保険です。

▼車両保険が不要な理由

- 車両保険は非常に高い

- 使うと保険料があがるため、使うタイミングがない。

- 保険料の上がった分で差し引くと、結局修理と同様の額を払うことになる。

- 車両保険を外して、その分を貯金したほうがお得。

詳しく見ていきましょう。

車両保険は非常に高い

車両保険は非常に高いです。例として、車両保険のありとなしの価格を並べた表がこちらです。

出典:NTTイフ

これを外すだけで2~3万円ほど変わってきます。バカにならない金額です。

使うと保険料があがるため、使うタイミングがない

車両保険は、使うタイミングがありません。なぜなら、使うと保険料があがるからです。

たとえばバンパーが壊れた程度の修理であれば、だいたい2万~5万の間に収まります。

ですが車両保険を使って修理費用を請求すると、等級が下がり、1年~3年間の間、保険料が上がってしまいます。 なので結局、保険料があがるので、修理費と同じかそれ以上を支払うことになります。

ポイント

※等級とは?

事故歴によって定められる割引制度です。事故を起こすと下がり、無事故であれば上がります。

以上の3つを実践していただくと、必ず今よりも自動車保険料が安くなると思います。

※車両保険を外したほうが良い理由については、こちらでも詳細にまとめています。良ければどうぞ。

スポンサーリンク

付けておいたほうが良い特約

では逆に、付けておいたほうが良い特約は何でしょうか?

■弁護士特約

弁護士特約はつけておくのをオススメします。

示談交渉が難航した際などに、弁護士相談が必要となりますので、入っておくのがおすすめです。

■対物超過修理費用特約

これもつけておいてください。

相手方の自動車を修理する際に、時価額を超える修理費用が発生した場合に、その差額を支払ってくれます。

■ファミリーバイク特約(原付きを持ってる場合)

原付き所有者の場合は、数百円で原付きも補償を付けられますので、セットで入っておくとお得です。

自動車保険を安くする方法・まとめ

いかがでしたでしょうか。以上を実践してもらうと、今よりも数万円、自動車保険料が安くなると思います。

下記3つの見直しです。ぜひを検討してみてください。。

▼自動車保険を安くする方法

- その1:自動車保険会社を見直す

- その2:「運転者限定条件」と「年齢条件」を見直そう

- その3:車両保険ははずそう

車両保険は、抵抗感を感じる人も多いようですが、外せば2~3万近く安くなります。ぜひ検討してみてください。

▼インズウェブ自動車保険一括見積もり

![]()